今回は、介護サービス事業所を運営している方に関心の高い記事になっていますので、ご容赦ください。

介護ビジネスは、制度ビジネスなので、法令によるさまざまな制約のなかで運営していかなければなりません。「事務負担ばかり多くて、本業に集中できない」という声は数多くの事業者から漏れ聞こえてきますが、その事務負担が増える原因の1つにこの「介護職員処遇改善加算」という加算(報酬の1つで、いわば売上です)があります。

この加算の趣旨はその名称どおり「介護職員の処遇改善」です。産業界全体を見渡しても介護職員の給与は低く、やりがいはあるけど介護職員でいることに希望を持てない人が多く存在しています。そのような方々がこの業界を去ってしまっては、超高齢化社会を担う人が圧倒的に不足してしまいます。政府がこの加算を創設したのは、このような状況を打破しなければならないという強い危機感の表れでもあります。

また、これまでにこの加算は何度も改正が行われてきましたが、今回の改正は原則的なルールを示しつつも、事業所の裁量も広く認めているため、誤解が多いのも特徴です。

※消費税増税を財源としているため、消費税増税が延期されれば、特定加算も延期されることになります。リーマンショック級の出来事など起こらないと良いのですが…。

➡参議院選挙も終わったため、確実に実施されます。

誤解の多い「特定処遇改善加算」

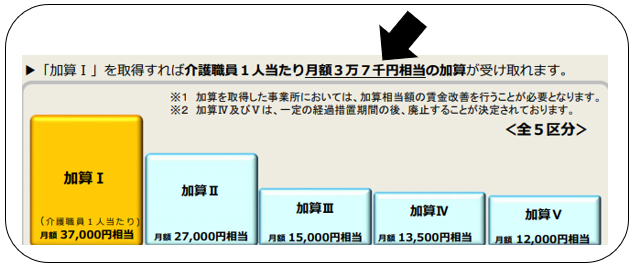

これまでも新しい加算ができたときは、下記のように介護職員一人あたり「37,000円相当(下記黒矢印)」みたいな記載をされたリーフレットを厚労省が発行しているので、言葉の正確な意味を把握せず、数字だけに反応した方が誤解をして、「そんな金額もらっていない!」と経営者に訴えたり、経営者を通り越して役所へ申告したりしたのですが、今回の特定処遇改善加算においても、それ以上の誤解を招く内容把握の難しさがあります。

今回の誤解を与やすい内容とは、「介護サービス事業所における勤続年数10年以上の介護福祉士について月額8万円相当の処遇改善を行うことを算定根拠に公費1000億円を投じ、処遇改善を行う」という記載で、

「勤続10年以上で介護福祉士を持っていれば月給が8万増える!」

という介護職員側の誤解や、また、

「勤続10年以上で介護福祉士を持つ介護職員がいればいるほど、加算額を多くもらえる」

などの事業所側の誤解を生んでいるようです。

上記「誤解を与えやすい内容」を3つに分けて、簡単に概要のみ説明します。

①介護サービス事業所における

②勤続年数10年以上の介護福祉士について

③月額平均8万円相当の処遇改善を行う

①はそのままですね。訪問看護や居宅介護支援などのこれまでも対象外とされてきたサービスは引き続き対象外だということ。でも、このとき、「あれ?介護職員”等”じゃないの?」と思う方もいるかもしれませんが、介護職員等の「等」の対象者は、あくまでも施設ケアマネや事務員など「介護サービス事業所に所属している人」ということになります。もちろん、訪問介護事業所に併設している居宅介護支援事業所の専任ケアマネは「対象外」です。

②の「勤続10年以上」に対する考え方は、他の事業所や医療機関等における経験など、事業所の裁量によって柔軟に設定が可能です。また、「勤続年数10年以上の介護福祉士をもつ介護職員がいること」という算定要件自体はありません。わかりづらいですよね…。後から説明するグループ分けをするときのaグループ(経験・技能のある介護職員)の設定には、介護福祉士資格は必須となります。

③は、これまで同様にあくまでも”相当”ということと、例外的な取り扱いも認められています。特定処遇改善加算の算定は、「現行の処遇改善加算を除く介護報酬に各種加算減算を加えたあとに該当する加算率をかける(詳細は後述)」ことになるので、月額8万円も支給できるほどの受給額をサービスの種類によって確保できるとは限らないからです(特にデイや小規模多機能の加算率は低い)。

次で詳しく見ていきましょう。

現行加算の変遷

現行加算を理解している人を前提に説明を進めていきますが、ざっくり現行加算の変遷のみ説明します。詳しく知りたい方は是非拙著もご確認ください。

◆処遇改善加算(交付金)の変遷

~平成23年度までは、「介護職員処遇改善”交付金”」

平成24年度~「介護職員処遇改善”加算”」へ移行

その後、下記のように数回に渡ってこの加算が拡充されてきました。

平成27年度~「月額平均1.2万円相当」の処遇改善を行う

※厚生労働省の資料に1.3万円という表記がありますが、それは実績値です。

平成29年度~「月額平均1.0万円相当」の処遇改善を行う

平成30年10月~勤続年数10年以上の介護福祉士について「月額平均8万円相当」の処遇改善を行う(予定)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

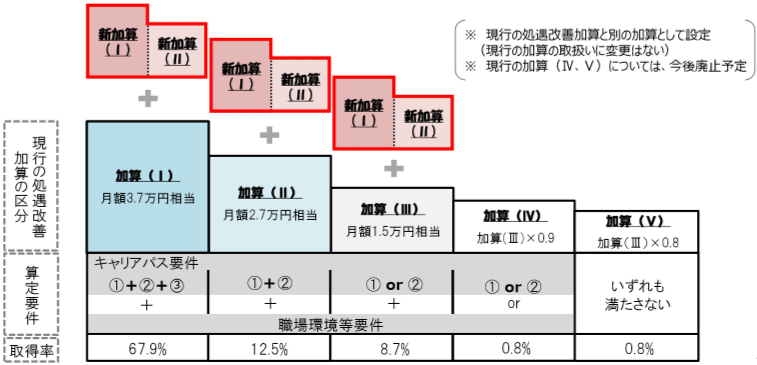

「加算Ⅰ」を取得している事業所は、平成30年3月の実績で「67.9%」と7割弱。

弊所のクライアントを見渡しても、だいたいそのような割合になっています。

もし、まだ加算のⅠやⅡを取得していない事業所があれば(残りの30%程度の事業所)、まずは加算ⅠやⅡの取得の検討もはじめても良いと思います。実際、弊所のクライアントも来月期限の平成30年度実績報告書の作成が済み次第、検討に入りたいという希望も出てきています。

特定加算の対象外サービス

これまでの加算と変わらず、以下のサービスは対象外です。

・(介護予防)訪問看護

・(介護予防)訪問リハビリテーション

・(介護予防)福祉用具貸与

・特定(介護予防)福祉用具販売

・(介護予防)居宅療養管理指導

・居宅介護支援

・介護予防支援

特定加算の要件

特定加算の算定に当たっては、「4つの要件」があり、特定加算(Ⅰ)については4要件をすべて、特定加算(Ⅱ)については「介護福祉士の配置等要件」以外を満たす必要があります。但し、「見える化要件」については2020年度より算定要件となります。

介護福祉士の配置等要件

サービス提供体制強化加算の最も上位の区分を算定していること。

・「訪問介護」にあっては特定事業所加算(Ⅰ)または(Ⅱ)

・「特定施設入居者生活介護等」にあってはサービス提供体制強化加算(Ⅰ)イ または 入居継続支援加算

・「介護老人福祉施設等」にあってはサービス提供体制強化加算(Ⅰ)イ または 日常生活継続支援加算

現行加算要件

現行加算(Ⅰ)から(Ⅲ)までのいずれかを算定していること(特定加算と同時に現行加算の算定に必要な処遇改善計画書の届出を行っても算定されます。)。

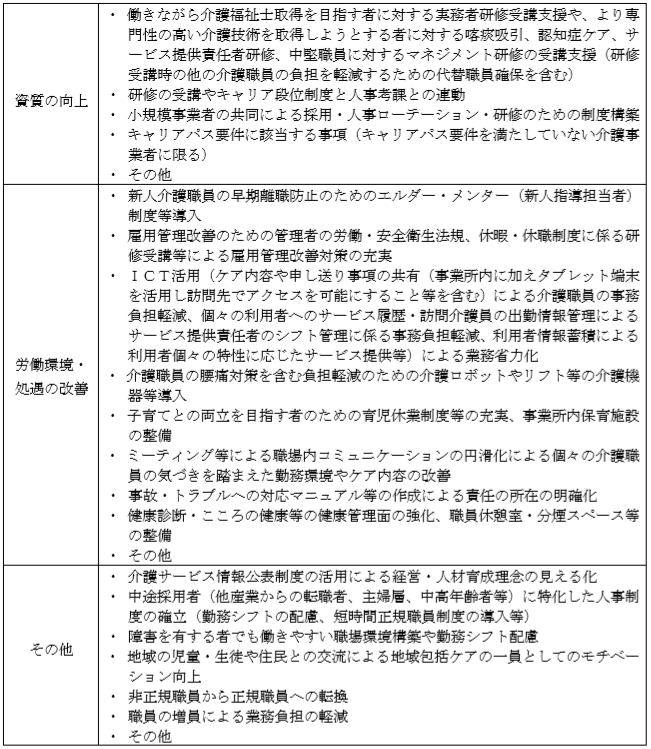

職場環境等要件

平成20年10月から届出を要する日の属する月の前月までに実施した処遇改善(賃金改善を除く。)の内容を「全ての職員」に周知していること。この処遇改善については、複数の取組を行っていることとし、以下の表の「資質の向上」「労働環境・処遇の改善」「その他」の各区分ごとに1つ以上の取組を行う必要があります。

また、実施してきた取組が既にあれば、これまでの取組に加えて新たな取組を行うことまでは求められませんので安心してください。

見える化要件

特定加算に基づく取組について、ホームページへの掲載等により公表していること。具体的には、介護サービスの情報公表制度を活用し、

1)特定加算の取得状況

2)賃金改善以外の処遇改善に関する具体的な取組内容

を記載する必要があります。情報公表制度における報告の対象となっていない場合等には、自社が所有するホームページを活用する等、「外部から見える形」で公表しなければなりません。したがって、「事業所内での掲示」などはこの要件を満たすことにはなりません。

冒頭にお伝えしたとおり、「見える化要件」については2020年度からの算定要件となっているので、2019年の10月までに対応しなければならないというわけではなく、「2020年4月1日まで」に対応すれば良いということになります。先だって公表しても構いません。

算定率と算定方法(いくらもらえるのか)

算定率は2種類

「特定加算(Ⅰ)」と「特定加算(Ⅱ)」の2段階となります。どちらの加算を取得できるかは前述の「介護福祉士の配置等要件」を満たすかどうかによりますが、多くの事業所は「新加算Ⅱ」になるのではないかと思います。

・特定加算(Ⅰ)…4要件すべて(介護福祉士の配置等・現行加算・職場環境等・見える化要件)

・特定加算(Ⅱ)…3要件(現行加算・職場環境等・見える化要件)

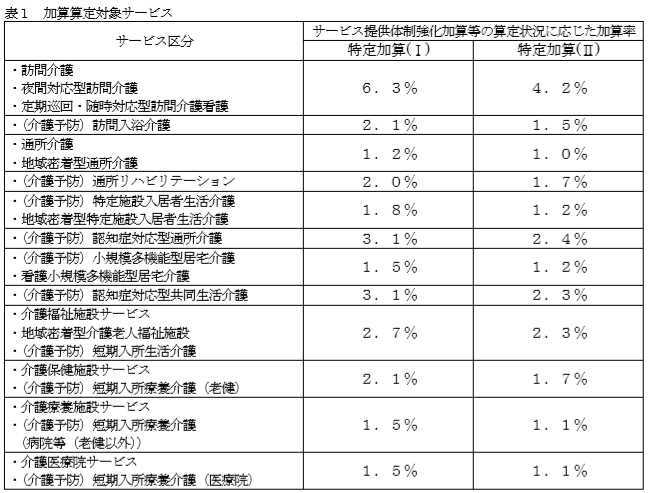

具体的な算定方法

介護報酬総単位数(見込数)×サービス別加算率(以下の表1)×1単位の単価

※介護報酬総単位数は、現行加算を除いたうえで、各種加算減算を加えた1月当たりの総単位数です。

賃金改善の方法(職員へどうやって配分していくか)

賃金改善の考え方について

基本給、手当、賞与等で、「賃金水準」を低下してはならず、基本給による賃金改善が望ましいとされています。こちらも「現行加算と変わらず」ですね。

※退職金は賃金改善の対象外です。

賃金改善に係る賃金水準の比較の考え方について

これまでの(現行)加算は計画書を出す「前年度」を賃金水準としていましたが、特定加算は年度の概念はなく、特定加算を取得していない場合を水準とします。なお、比較時点において勤務実績のない職員については、当該職員と同職であって、勤続年数等が同等の職員の賃金水準と比較してください。

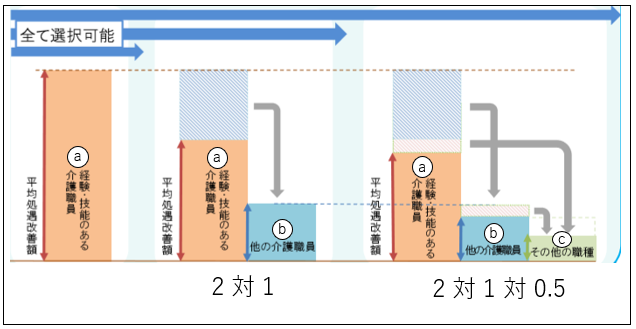

賃金改善の対象となる職員を3(a,b,c)グループに分ける

a(経験・技能のある介護職員)グループ

「介護福祉士」であって、「経験・技能を有する」と認められる介護職員。

具体的には、以下を基本とし、設定することが求められます。

①介護福祉士の資格を有する介護職員【必須】

②所属する法人“等”における勤続年数10年以上の介護職員【※裁量で変更可】

※「他の法人における経験」「医療機関等での経験」「当該職員の業務や技能等※」を踏まえ、各事業所の裁量で設定できます。

※すでに事業所内で設けられている能力評価や等級システムを活用するなど、10年以上の勤続年数を有しない者であっても業務や技能等を勘案して対象とすることができます。「勤続年数と資格だけで、この特定加算を支払いたくない!」という場合は、この方法に従って支払うことになります。

介護福祉士の資格を有する者がいない場合、比較的新たに開設した事業所で、研修・実務経験の蓄積等に一定期間を要する場合など介護職員間における経験・技能に明らかな差がない場合などは、設定しないことも可能です。

b(他の介護職員)グループ

aグループ以外の「介護職員」。

c(その他の職種)グループ

aグループ・bグループの介護職員以外の「すべての職員」。

※年収440万超の職員は対象外

abc各グループに支払う際には「配分ルール」に従って支払う

配分にあたっては、a~c各グループにおける平均賃金改善額等について、下記ルールがあります。a~c内での一人ひとりの賃金改善額は、柔軟な設定が可能です。ただ、ここを入念に検討していかなければ、下手に不公平感を生んだり、特定加算の趣旨となる「確保と定着」とは真逆の状態になる可能性もありますので注意して下さい。

①aグループのうち1人以上は、賃金改善に要する費用の見込額が月額平均8万円(賃金改善実施期間における平均とする。以下同じ。)以上

または

賃金改善後の賃金の見込額が年収440万円以上であること(現に賃金が年収440万円以上の者がいる場合には条件クリアとなる)。

※手当等を含めて判断します。月額8万円の処遇改善については、法定福利費等の増加分も”含めて”判断し、処遇改善後の年収440万については、社会保険料等の事業主負担その他の法定福利費等は”含まず”に判断します。

※2019年度の算定に当たっては、12か月間加算を算定していれば年収440万以上となることが見込まれる場合であっても要件を満たすことになります。

ただし、例外的にこの賃金改善が「困難な場合」は合理的な説明を求められますが柔軟な設定が可能です。

・小規模事業所等で加算額全体が少額である場合(地域密着型のデイなど)

・職員全体の賃金水準が低い事業所などで、直ちに一人の賃金を引き上げることが困難な場合

・8万円等の賃金改善を行うに当たり、これまで以上に事業所内の階層・役職 やそのための能力・処遇を明確化することが必要になるため、規程の整備や研修・実務経験の蓄積などに一定期間を要する場合

②当該事業所におけるaグループの賃金改善に要する費用の見込額の平均が、bグループの賃金改善に要する費用の見込額の平均の「2倍以上」であること。

③bグループの賃金改善に要する費用の見込額の平均が、cグループの賃金改善に要する費用の見込額の平均の「2倍以上」であること。ただし、cグループの平均賃金額がbグループの平均賃金額を上回らない場合は、「1対1」までの改善が可能であること。

④cグループの賃金改善後の賃金の見込額が年収 440 万円を上回らないこと(賃金改善前の賃金がすでに年収440万円を上回る場合には、当該職員は特定加算による賃金改善の対象となりません)。

計画書の届出期限 ※2019年10月~算定したいとき

スタートとなる「2019年10月」から算定したいとき→2019年8月末

要は、算定したい月の「前々月末日」が期限となります。

※計画書は本来、介護サービス事業所ごとに届出が必要ですが、一括して作成することができます。

来年度の特定加算の期限 ※2020年4月~算定するとき

2020年2月末 ※来年度分の話です。

2019年10月から算定したい場合は、「2019年8月末」ですのでご注意下さい。

※来年度は「今後、加算の取得にかかる業務簡素化の観点から、現行加算と今般の特定加算の計画書等の届出については、様式の統合等を予定している」とあるため、来年度の計画書段階では統合を期待して良いのではないかと思います(恐らく)。

さいごに

介護業界は、人材難ですし、人材不足が常態化している状態です。特定加算(Ⅱ)は事業所の事務処理レベルにも依りますが、比較的取得しやすい加算であることは間違いなく、多くの事業所が取得をするのではないかと思います。

事業所間における人材獲得競争に乗り遅れないためにも、また、自社で頑張ってくれている職員に報いるためにも、配分を一歩間違えれば、組織に不協和音が生まれるかもしれないという懸念は拭えませんが、そのあたりも十分に加味しつつ、早々に検討を進めたほうが良いかと思います。弊所も特定加算の個別コンサルティングを実施していますので、ご希望の方はお問い合わせください。

【令和3年3月31日までの限定】加算Ⅰをまだ取得していない方へお勧めしたい助成金について

人材確保等支援助成金(介護労働者雇用管理制度助成コース)は、介護職員処遇改善加算の加算Ⅰを取得するための要件を満たした場合に受給できる助成金です。細々した要件は他にもありますが、加算Ⅰを取得したい介護事業所さんは是非この助成金を活用することを検討してみてください。

【概要】

介護事業主が労働者の職場への定着の促進に資する賃金制度の整備を通じて、介護労働者の離職率の低下に取り組んだ場合に助成対象となります。

【賃金制度とは?】

全ての介護労働者について、自身のステップアップや将来の給与水準が想定できるように職務、職責、職能、資格、勤続年数等に応じて階層的に定められている(次の階層にどうすれば到達できるか明記されていないものや一労働者に対して単一の額を定めるものを除く。)。➡いわゆるキャリアパス制度のことです。

かつ、以下の両方もしくはいずれかの賃金制度を導入することが求められます。

①職務・職責等に応じた賃金制度に新たに勤続年数に応じた定期昇給制度を加える場合

②新たに客観的な職業能力評価基準に基づく賃金の格付けを導入する場合

【助成額】

制度整備助成 50万円

目標達成助成(第1回) 57万円(生産性要件を満たした場合は72万円)

目標達成助成(第2回)85.5万円(生産性要件を満たした場合は108万円)

【お知らせ】

Noppo社労士事務所では、加算Ⅰをまだ取得されていない事業所の方へのサポートを令和3年2月末までの期間限定で強化しています。ただ、繁忙等によりお引き受けできない場合もありますので、ご希望の方はお早めにご連絡ください。

-320x180.png)

[…] 「介護職員等特定処遇改善加算」の詳細解説と事業所の対応について […]

[…] 「介護職員等特定処遇改善加算」の詳細解説と事業所の対応について […]